Thời gian qua, VKSND các cấp đã tích cực triển khai việc xây dựng sơ đồ tư duy trong báo cáo đề xuất giải quyết án; đạt được hiệu quả, nhất là trong công tác báo cáo đề xuất giải quyết đối với lĩnh vực án hình sự. Nhưng đối với công tác kiểm sát giải quyết án hành chính, dân sự nói chung, do tính chất đặt thù, Kiểm sát viên phải thực hiện việc kiểm sát vụ án với nhiều giai đoạn và hoạt động tố tụng dân sự, hành chính, như: Kiểm sát viên phải kiểm sát ban đầu, từ giai đoạn khởi kiện, thụ lý vụ án, như: kiểm sát việc Tòa án trả lại đơn khởi kiện cho đương sự; việc Tòa án thụ lý vụ án, đến giai đoạn hòa giải hoặc đối thoại và chuẩn bị xét xử với hàng loạt hoạt động tố tụng của Tòa án, như: xác minh, thu thập tài liệu, chứng cứ, lấy lời khai đương sự, lời khai người làm chứng, đối chất, xem xét thẩm định tại chỗ, định giá, thẩm định giá, trưng cầu giám định… với diện những người tham gia tố tụng rộng, bao gồm: nguyên đơn, bị đơn, bị đơn có yêu cầu phản tố, người có quyền lợi, nghĩa vụ liên quan có yêu cầu độc lập hoặc không có yêu cầu độc lập (đối với vụ án dân sự nói chung); hoặc bao gồm: người khởi kiện, người bị kiện, người có quyền lợi, nghĩa vụ liên quan có yêu cầu độc lập hoặc không có yêu cầu độc lập (đối với vụ án hành chính) và những người tham gia tố tụng khác, bao gồm: người đại diện của đương sự, người bảo vệ quyền và lợi ích hợp của đương sự, người làm chứng, người giám định, người phiên dịch; đến giai đoạn xét xử sơ thẩm vụ án Kiểm sát viên phải kiểm sát việc chấp hành pháp luật của Hội đồng xét xử, Thư ký và những người tham gia phiên tòa từ việc tham gia phiên tòa, việc tống đạt các văn bản tố tụng của Tòa án… cho đến việc áp dụng căn cứ pháp lý, quy định của pháp luật tố tụng, pháp luật nội dung để đề xuất quan điểm giải quyết vụ án cũng như làm căn cứ để kiểm sát tính có căn cứ, hợp pháp của việc ra bản án, quyết định của Hội đồng xét xử, Thẩm phán trong giai đoạn kiểm sát đối với các bản án, quyết định này…

Vì vậy, để đảm bảo việc kiểm sát đúng, đầy đủ các giai đoạn tố tụng, hoạt động tố tụng của Tòa án, Thẩm phán, Hội đồng xét xử và những người tham gia tố tụng cũng như giúp cho người được báo cáo nắm chắc được toàn bộ nội dung vụ án, đòi hỏi Báo cáo đề xuất quan điểm giải quyết vụ án hành chính, dân sự nói chung của Kiểm sát viên thường có từ 10 - 15 trang giấy khổ A4 (đối với các vụ án đơn giản) và từ 20 - 30 trang giấy khổ A4 (đối với vụ án phức tạp). Thực tế này dẫn đến việc duyệt án của Lãnh đạo Viện thường mất nhiều thời gian, ít nhiều làm ảnh hưởng đến tiến độ giải quyết án nói chung. Do đó, việc xây dựng sơ đồ tư duy để phục vụ cho công tác báo cáo án và tham gia phiên tòa của Kiểm sát viên là rất thiết thực, hướng đến xây dựng ngành Kiểm sát ngày càng chuyên nghiệp, hiện đại hơn.

Tuy nhiên, đối với loại án hành chính và dân sự nói chung thì việc xây dựng sơ đồ tư duy còn gặp nhiều khó khăn. Nhiều trường hợp Kiểm sát viên do thiếu kinh nghiệm trong công tác giải quyết án hành chính, dân sự nên không xác định được nội dung nào là quan trọng, có ý nghĩa đối với việc giải quyết vụ án, dẫn đến khi xây dựng sơ đồ tư duy thiếu sự chọn lọc, đưa những nội dung chung chung hoặc tình tiết không quan trọng, do vậy nội dung báo cáo bằng sơ đồ tư duy không đáp ứng được yêu cầu của việc đề xuất quan điểm giải quyết vụ án; hoặc do không xác định được yêu cầu của vụ án cần giải quyết nên khi thực hiện xây dựng sơ đồ tư duy không xác định nội dung trọng tâm phục vụ cho việc xem xét yêu cầu khởi kiện, dẫn đến khi biểu đạt bằng hình ảnh lại rơi vào tình trạng “lạc đề” (yêu cầu của đương sự với hình ảnh báo cáo bằng sơ đồ không “đồng hành” cùng nhau - trong khi đó đối với vụ án hành chính, dân sự nói chung thì mọi nội dung để hướng đến việc xem xét, giải quyết đều phải xoay quanh trục “yêu cầu của đương sự”).

Như đã phân tích ở trên, do tính chất đặc thù của loại án hành chính, dân sự nói chung nên việc xây dựng sơ đồ tư duy muốn đạt được hiệu quả, phục vụ tốt được mục đích giải quyết án, đòi hỏi Kiểm sát viên khi thực hiện cần xác định rõ các vấn đề, nội dung cơ bản, “cốt yếu” để giải quyết vụ án hành chính nhằm súc tích, ngắn gọn khi thực hiện việc báo cáo. Nói cách khác, để thực hiện sơ đồ tư duy thì điều cần thiết và quan trọng nhất là Kiểm sát viên phải nghiên cứu chặt chẽ hồ sơ vụ án, nắm chắc được nội dung vụ án và phải xác định cho được các tình tiết có ý nghĩa quan trọng trong việc giải quyết vụ án, từ đó mới có cơ sở để thực hiện việc xây dựng, chuyển các nội dung đó thành sơ đồ. Do vậy, yêu cầu đặt ra, trước hết là cần có nhận thức rõ được điều này và làm tốt được nó trước khi tiến hành việc xây dựng Sơ đồ tư duy đối với vụ án hành chính, dân sự nói chung.

Qua thực tiễn, rút kinh nghiệm từ công tác kiểm sát việc giải quyết đối với các vụ án hành chính, dân sự nói chung, tác giả nhận thấy việc xây dựng sơ đồ tư duy đối với loại án này cần xác định được những nội dung cơ bản sau:

Thứ nhất: Cần xác định loại quan hệ tranh chấp hoặc quan hệ khiếu kiện;

Thứ hai: Cần xác định diện các chủ thể tham gia vào quan hệ tranh chấp hoặc quan hệ khiếu kiện;

Thứ ba: Cần xác định yêu cầu khởi kiện của đương sự hoặc yêu cầu phản tố hoặc yêu cầu độc lập của họ; Xác định đối tượng bị kiện;

Thứ tư: Cần xác định tài liệu, chứng cứ của mỗi chủ thể tương ứng với yêu cầu hoặc ý kiến của mình đưa ra;

Thứ năm: Cần xác định tài liệu, chứng cứ do Tòa án thu thập trong quá trình giải quyết vụ án (cũng như các hoạt động tố tụng trong giai đoạn chuẩn bị xét xử (nếu có), bao gồm: việc lấy lời khai, yêu cầu các cơ quan, tổ chức, cá nhân cung cấp tài liệu chứng cứ, việc xem xét thẩm định tại chỗ, việc định giá, thẩm định giá, trưng cầu giám định, ủy thác tư pháp …);

Thứ sáu: Đánh giá toàn diện các tài liệu, chứng do các đương sự cung cấp và do Tòa án thu thập được trong quá trình giải quyết vụ án;

Thứ bảy: Đưa ra quan điểm giải quyết vụ án.

Trên cơ sở xác định các nội dung cơ bản trên, Kiểm sát viên thực hiện việc chuyển các nội dung này sang dạng sơ đồ bằng phần mền Xmaid sắp xếp theo thứ tự chủ đề: Quan hệ tranh chấp/Yêu cầu khởi kiện; Chủ thể tham gia vào quan hệ tranh chấp/khởi kiện; Đối tượng của quan hệ tranh chấp/đối tượng của việc khởi kiện; Lập luận và chứng cứ của các bên đưa ra; Tài liệu, chứng cứ do Tòa án thu thập được; Đánh giá lập luận, chứng cứ do các bên đưa ra và chứng cứ do Tòa án thu thập; Đưa ra quan điểm giải quyết.

Để phản ánh một cách đầy đủ, toàn bộ nội dung và cục diện của vụ án, chúng ta cần xây dựng sơ đồ tư duy theo dạng hình cây ngược (theo chiều hướng từ trên xuống dưới), vừa có ý nghĩa “phát triển hồ sơ” nhằm phục vụ cho hoạt động báo cáo án theo hướng càng về sau càng rõ, càng “mở ra”, vừa có ý nghĩa truy tìm, quay ngược để tìm lại bản chất của vấn đề là “ cái gốc” cần hướng đến của vụ án. Từ đó, Kiểm sát viên trực tiếp nghiên cứu hồ sơ/Kiểm sát viên không trực tiếp nghiên cứu hồ sơ hoặc Lãnh đạo Viện duyệt án thì cách tiếp cận vụ án dân sự, hành chính dưới dạng sơ đồ này sẽ giúp nhìn nhận một cách cụ thể, toàn diện; ngay cả khi không đọc Báo cáo đề xuất bằng văn bản thì vẫn có thể xác định rõ được nội dung vụ án, đánh giá được một cách toàn diện chứng cứ do các bên đưa ra hoặc do Tòa án thu thập trong quá trình giải quyết vụ án, từ đó đưa ra được quan điểm giải quyết vụ án đúng quy định của pháp luật.

1. Đối với án Hành chính:

Từ cơ sở lập luận trên, chúng ta có thể xây dựng sơ đồ tư duy đối với vụ án cụ thể như sau:

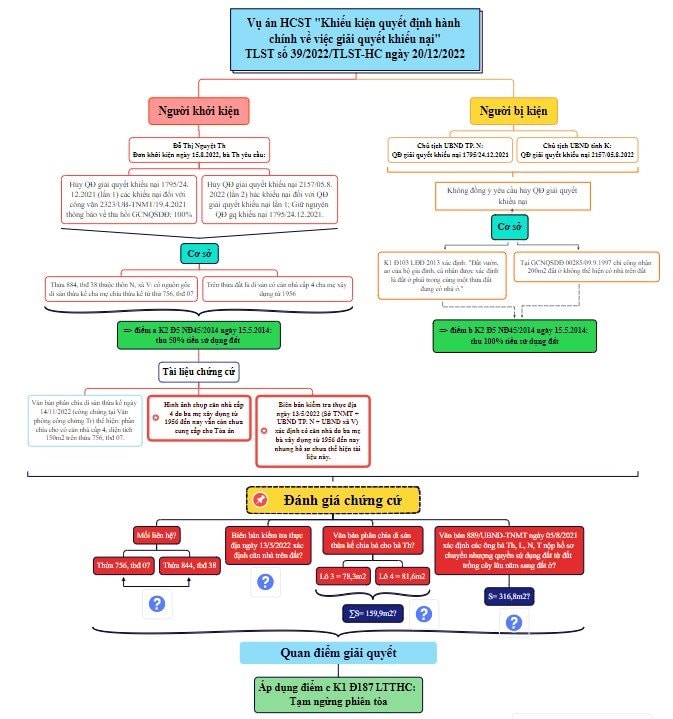

Vụ án Hành chính sơ thẩm về “Khiếu kiện quyết định hành chính về giải quyết khiếu nại” do TAND tỉnh K thụ lý sơ thẩm số 39/TLST-HC ngày 20/12/2022, giữa: Người khởi kiện: Bà Đỗ Thị Nguyệt Th với người bị kiện: Chủ tịch UBND TP. N và Chủ tịch UBND tỉnh K:

- Theo Đơn khởi kiện ngày 15/8/2022, trình bày ngày 20/10/2022 và biên bản làm việc ngày 19/10/2022, bà Th và đại diện theo ủy quyền của bà Th là ông G trình bày: "Tôi nộp hồ sơ xin chuyển mục đích sử dụng thửa đất trồng cây lâu năm sang đất ở đối với thửa đất 844, tờ bản đồ 38 (thửa cũ số 1363, tờ bản đồ 7, đã được cấp GCNQSDĐ số CH01562/22390 ngày 08/4/2013 tại Thôn Ng, xã V, TP. N. Đất có nguồn gốc là thừa kế của cha mẹ là hộ Nguyễn Thị H để lại theo thửa đất số 756, tờ bản đồ 7 theo GCNQSDĐ số 00285/NN-NT ngày 09/9/1997.

Ngày 31/12/2020, Chi cục Thuế TP. N có Thông báo nộp tiền thuế sử dụng đất số 165393/20/TB-CCT, xác định thửa đất 844 có giá: 1.350.000đ/m2, tôi phải nộp 100% tiền sử dụng đất, trong khi thời điểm hiện tại, tôi chưa được hưởng hạn mức đất ở.

Ngày 11/01/2021, tôi gửi Đơn khiếu nại, đề nghị UBND TP. N thu 50% tiền sử dụng đất khi tôi chuyển mục đích từ đất vườn sang đất ở với các căn cứ:

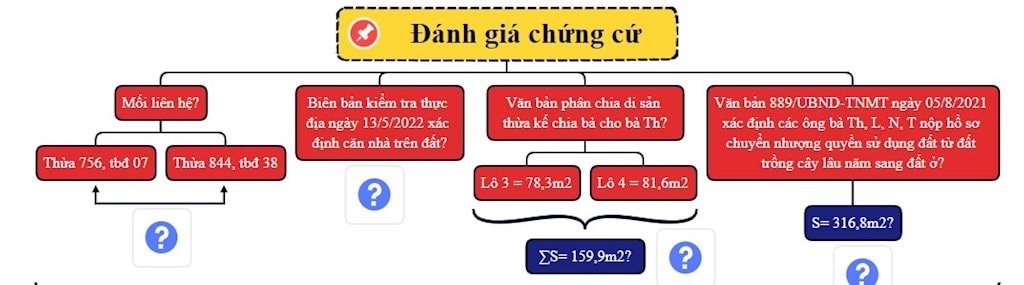

+ Trên thửa đất 756, tờ bản đồ 7 của cha mẹ tôi, đã được cấp GCNQSDĐ năm 1997 đã có căn nhà được xây từ trước giải phóng. Hiện căn nhà vẫn còn nguyên hiện trạng. Tôi đã nộp bổ sung ảnh chụp anh trai tôi tên Đỗ Thành Nh đứng trước căn nhà này vào năm 1968.

+ Công văn số 4552/TNMT ngày 17/12/2021 của Phòng TNMT TP. N có nội dung: “Ngày 13/12/2021 UBND xã V có văn bản số 2548/UBND trả lời đơn của Bà Đỗ Thị Nguyệt Th, nội dung: Nguồn gốc thửa đất trước đây thuộc một phần diện tích thửa 756, tờ bản đồ 7 do bà Nguyễn Thị H quản lý, sử dụng từ năm 1990 theo sổ dã ngoại năm 1994 và bản đồ 64 xã V quản lý thuộc thửa đất số 756, tờ bản đồ 7, diện tích 1.735m2 loại đất thổ cư do bà Nguyễn Thị H kê khai”.

+ Ngày 14/11/2012 gia đình tôi lập Văn bản thỏa thuận phân chia di sản thừa kế đã xác định: “Ông Đỗ Văn C được sở hữu căn nhà cấp 4 trên đất có diện tích 150m2”

+ Ngày 13/5/2022, Đại diện Sở Tài nguyên và Môi trường, UBND TP. N, UBND xã V đến thực địa kiểm tra, trong Biên bản xác minh có nội dung căn nhà của cha mẹ tôi xây dựng từ năm 1956.

Như vậy, thửa đất trên của cha mẹ tôi có nhà ở vào thời điểm UBND TP. N cấp GCNQSDĐ vào năm 1997.

Vì vậy, tôi yêu cầu:

+ Hủy Quyết định giải quyết khiếu nại số 17905/QĐ-UB ngày 24/12/2021 của UBND TP. N. Vì: xác định tiền sử dụng đất phải nộp do chuyển mục đích sang đất ở theo quy định tại điểm b khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ (thu tiền sử dụng đất bằng 100% chênh lệch giữa tiền sử dụng đất tính theo giá đất ở với tiền sử dụng đất tính theo giá đất nông nghiệp) là sai mà theo quy định của pháp luậtphải áp dụng điểm a khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ (thu tiền sử dụng đất bằng 100% chênh lệch giữa tiền sử dụng đất tính theo giá đất ở với tiền sử dụng đất tính theo giá đất nông nghiệp). Do thửa đất của bà đề nghị chuyển mục đích sử dụng đất được tách ra từ thửa đất có nguồn gốc là đất vườn, ao gắn liền nhà ở nhưng người sử dụng đất tách ra để chuyển quyền.

+ Hủy Quyết định giải quyết khiếu nại số 2157/QĐ-UB ngày 05/8/2022 của UBND tỉnh K và cho tôi nộp tiền sử dụng đất khi chuyển mục đích sử dụng đất theo điểm a-K2-Đ 5-NĐ 45/2014".

- Người bị kiện:

1. Chủ tịch UBND TP. N:

++ Giấy ủy quyền số 473/UBND-TNMT ngày 27/01/23 về việc Chủ tịch UBND TP. N ủy quyền tham gia tố tụng cho ông Lê Đại D - Phó Chủ tịch UBND TP. N: Được tham gia tố tụng giai đoạn sơ, phúc thẩm đến khi bản án, quyết định có hiệu lực pháp luật đối với vụ kiện của bà Đỗ Thị Nguyệt Th. (BL 37):

++ CV số 474/UBND-TNMT ngày 27/01/23 của UBND TP.N gửi TAND tỉnh K về việc ý kiến đối với vụ án hành chính của bà Th (BL 38, 39):

Ngày 06/01/2021, bà Đỗ Thị Nguyệt Th có đơn khiếu nại với nội dung: " Đề nghị xem xét thu 50% tiền sử dụng đất phải nộp do chuyển mục đích từ đất vườn ao sang đất ở theo quy định tại điểm a khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ.

- Đề nghị được hưởng hạn mức đất ở được áp dụng theo Quyết định số 31/2014/QĐ-UBND của UBND tỉnh K quy định hạn mức giao đất ở; hạn mức công nhận đất ở đối với trường hợp thửa đất ở có vườn, ao; hạn mức giao đất trống, đồi núi trọc, đất có mặt nước thuộc nhóm đất chưa sử dụng để sử dụng vào mục đích sản xuất nông nghiệp, lâm nghiệp, làm muối cho hộ gia đình, cá nhân trên địa bàn tỉnh K".

Ngày 05/02/2021, Phòng Tài nguyên và Môi trường đã báo cáo và tham mưu UBND TP. N ban hành Văn bản số 889/UBND-TNMT về việc trả lời đơn cho bà Đỗ Thị Nguyệt Th theo 02 nội dung trên.

Ngày 01/3/2021, bà Đỗ Thị Nguyệt Th tiếp tục có đơn kiến nghị về việc đề nghị xem xét thu 50% tiền sử dụng đất phải nộp do chuyển mục đích từ đất vườn ao sang đất ở theo quy định tại điểm a khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ theo Phiếu chuyển đơn số 251/VP-TCD của UBND TP. N.

Ngày 19/4/2021, Phòng Tài nguyên và Môi trường đã báo cáo và tham mưu UBND TP. N ban hành Văn bản số 2323/UBND-TNMT về việc trả lời đơn cho bà Đỗ Thị Nguyệt Th với cùng nội dung 1 tại Văn bản số 889/UBND-TNMT của UBND TP. N.

Ngày 24/4/2021 của Bà Đỗ Thị Nguyệt Th có đơn khiếu nại Công văn số 2323/UBND-TNMT ngày 19/4/2021 của UBND TP. N về việc trả lời đơn bà Đỗ Thị Nguyệt Th, nội dung: “Về việc thu 100% tiền chuyển mục đích sử dụng đất tại thửa đất số 844 tờ bản đồ 38 thôn Ng, xã V, TP. N là chưa phù hợp và yêu cầu thu 50% tiền sử dụng đất phải nộp do chuyển mục đích từ đất vườn ao sang đất ở theo quy định tại điểm a khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phů”.

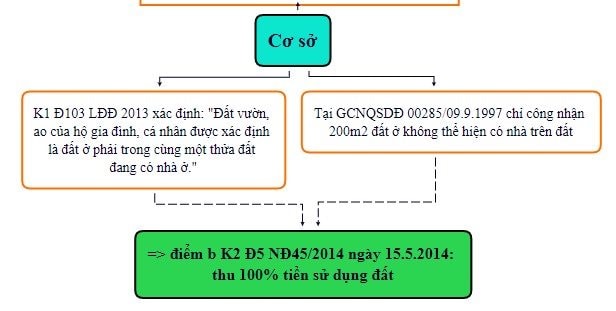

Căn cứ theo Khoản 1, Điều 103 Luật Đất đai năm 2013, nội dung: “1. Đất vườn, ao của hộ gia đình, cá nhân được xác định là đất ở phải trong cùng một thửa đất đang có nhà ở”.

Bà Đỗ Thị Nguyệt Th có cung cấp bản phô tô GCNQSDĐ số 00285 QSDĐ/VN-NT được UBND TP. N cấp ngày 09/9/1997 cho hộ bà Nguyễn Thị H và chồng (chết) tại thửa đất số 756 tờ bản đồ 7 diện tích 1735m2 (Trong đó: 200m2 đất ở tại nông thôn, 1535m2 đất vườn) để chứng minh thửa đất số 844, tờ bản đồ 38 thôn N, xã V (hệ tọa độ VN 2000) được tách từ thửa đất số 756 tờ bản đồ 7 xã V (bản đồ 64).

Tuy nhiên, theo GCNQSDĐ số 00285 QSDĐ/VN-NT được UBND TP. N cấp ngày 09/9/1997 chỉ công nhận 200m2 đất ở tại nông thôn và không thể hiện trên thửa đất đang có nhà ở tại thời điểm cấp Giấy chứng nhận.

Mặt khác, theo Văn bản thỏa thuận phân chia tài sản thừa kế do Văn phòng Công chứng Tr lập ngày 14/11/2012 thì việc bà Đỗ Thị Nguyệt Th nhận thừa kế quyền sử dụng đất và tách thửa sau ngày 01/7/2004 (theo điểm b khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ về việc thu tiền sử dụng đất khi chuyển mục đích sử dụng đất, nội dung: “b. Chuyển từ đất vườn, ao trong cùng thửa đất có nhà ở thuộc khu dân cư không được công nhận là đất ở theo quy định tại Khoản 6 Điều 103 Luật Đất đai sang làm đất ở; chuyển từ đất có nguồn gốc là đất vườn, ao gắn liền nhà ở nhưng người sử dụng đất tách ra để chuyển quyền hoặc do đơn vị đo đạc khi đo vẽ bản đồ địa chính từ trước ngày 01 tháng 7 năm 2004 đã tự đo đạc tách thành các thửa riêng sang đất ở thì thu tiền sử dụng đất bằng 50% chênh lệch giữa tiền sử dụng đất tính theo giá đất ở với tiền sử dụng đất tính theo giá đất nông nghiệp tại thời điểm có quyết định chuyển mục đích của cơ quan nhà nước có thẩm quyền”.

Do đó, Phòng Tài nguyên và Môi trường đã xác định tiền sử dụng đất phải nộp do chuyển mục đích sang đất ở theo quy định tại điểm b khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ (thu tiền sử dụng đất bằng 100% chênh lệch giữa tiền sử dụng đất tính theo giá đất ở với tiền sử dụng đất tính theo giá đất nông nghiệp) là đúng theo quy định của pháp luật.

Vậy, việc bà Đỗ Thị Nguyệt Th khiếu nại Công văn số 2323/UBND- TNMT ngày 19/4/2021 của UBND TP. N và yêu cầu thu 50% tiền sử dụng đất phải nộp do chuyển mục đích từ đất vườn ao sang đất ở theo quy định tại Điểm a Khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ là không có cơ sở xem xét, giải quyết.

Ngày 24/12/2021, UBND TP. N ban hành Quyết định giải quyết khiếu nại số 17905/QĐ-UBND với nội dung: “Bác nội dung đơn khiếu nại của bà Đỗ Thị Nguyệt Th khiếu nại Công văn số 2323/UBND-TNMT ngày 19/4/2021 của UBND TP. N và yêu cầu thu 50% tiền sử dụng đất phải nộp do chuyển mục đích từ đất vườn ao sang đất ở theo quy định tại Điểm a Khoản 2 Điều 5 NĐ số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ” là đúng theo quy định của pháp luật.

++ Công văn số 475/UBND-TNMT ngày 27/01/23 của ông Lê Đại D - Phó Chủ tịch UBND TP. N về việc đề nghị xét xử vắng mặt, cử người bảo vệ quyền và lợi ích hợp pháp cho UBND TP. N đối với vụ án hành chính của bà Th (BL 40):

2. Chủ tịch UBND tỉnh K:

- Công văn số 310/UBND-NC ngày 10/01/2023 của Chủ tịch UBND tỉnh K gửi Sở Tài nguyên và Môi trường về việc cung cấp tài liệu, chứng cứ trong vụ kiện theo đơn của bà Th: giao Sở Tài nguyên và Môi trường làm việc với Tòa án tỉnh để cung cấp tài liệu liên quan. Đồng thời, rà soát tham mưu, dự thảo văn bản trình UBND tỉnh, cử cán bộ để Chủ tịch UBND tỉnh giao trách nhiệm bảo vệ quyền lợi hợp pháp của Chủ tịch UBND tỉnh. (BL 42):

+ Công văn số 311/UBND-NC ngày 10/01/2023 của Chủ tịch UBND tỉnh K gửi Tòa án tỉnh về việc đề nghị gia hạn việc cử đại diện tham gia tố tụng và văn bản nêu ý kiến đối với vụ kiện theo đơn của bà Th. (BL 43).

+ Công văn 952/UBND ngày 07/02/2023 của UBND tỉnh K về việc nêu ý kiến và cử người tham gia tố tụng đối với vụ kiện của bà Th: (BL 44-46):

a. Vị trí, nguồn gốc đất và quá trình sử dụng đất

Bà Đỗ Thị Nguyệt Th, ông Đỗ Thành H và ông Đỗ Hữu Nh nhận thừa kế từ cha, mẹ là ông Đỗ Văn Ng (đã chết) và bà Nguyễn Thị H với diện tích 316m2, đất trồng cây lâu năm theo văn bản thỏa thuận phân chia tài sản thừa kế được Văn phòng công chứng Tr chứng thực ngày 14/11/2012.

Ngày 27/02/2020, Sở Tài nguyên và Môi trường tỉnh K cấp GCNQSDĐ, quyền sở hữu nhà ở và tài sản khác gắn liền với đất, số vào sổ cấp Giấy chứng nhận: CS03047, tại thửa đất số 844, tờ bản đồ số 38, thôn Ng, xã V, TP. N với diện tích 316,8m2 (mục đích sử dụng: Đất trồng cây lâu năm) cho bà Đỗ Thị Nguyệt Th, bà Đỗ Thị Phương L, ông Nguyễn Trọng N và bà Nguyễn Thị T đồng sử dụng.

Nguồn gốc thửa đất: Hộ ông Đỗ Văn Ng (đã chết) và bà Nguyễn Thị H được UBND TP. N cấp GCNQSDĐ số 00285 QSDĐ/VN-NT ngày 09/9/1997 đối với thửa đất số 756, tờ bản đồ số 7, với diện tích 1.735m2 (trong đó 200m2 đất ở nông thôn, 1.535m2 đất vườn).

Ngày 15/12/2020, bà Đỗ Thị Nguyệt Th, bà Đỗ Thị Phương L, ông Nguyễn Trọng N và bà Nguyễn Thị T đồng sử dụng, nộp hồ sơ đăng ký chuyển mục đích từ đất trồng cây lâu năm sang đất ở nông thôn theo Biên nhận số 1072016651 đối với thửa đất số 844, tờ bản đồ số 38, thôn Ng, xã V, TP. N với diện tích 316,8m2, loại đất trồng cây lâu năm.

Sau đó Chi cục Thuế TP. N có thông báo đề nghị đóng tiền sử dụng đất, xác định đóng 100% tiền sử dụng đất đối với 180m2 chuyển từ đất trồng cây lâu năm sang đất ở nông thôn. Bà Đỗ Thị Nguyệt Th không đồng ý thông báo của Chi cục Thuế TP. N nên có đơn khiếu nại yêu cầu thu 50% tiền sử dụng đất phải nộp do chuyển mục đích từ đất vườn ao sang đất ở theo quy định tại điểm a khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/4/2014 của Chính phủ và điểm a khoản 2 Điều 7 Thông tư số 76/2014/TT-BTC ngày 16/6/2014 của Bộ trưởng Bộ Tài chính về việc hướng dẫn cách xác định diện tích đất trong hạn mức đất ở để tính tiền sử dụng đất cho hộ gia đình, cá nhân.

b. Quá trình cấp giấy chứng nhận và chuyển đổi mục đích sử dụng đất

Ngày 09/9/1997, UBND TP. N cấp GCNQSDĐ số 00285 QSDĐ/VN-NT cho hộ ông Đỗ Văn Ng (đã chết) và bà Nguyễn Thị H tại thửa đất số 756, tờ bản đồ số 7, với diện tích 1.735m2 (trong đó 200m2 đất ở nông thôn, 1.535m2 đất vườn).

Ngày 14/11/2012, bà Nguyễn Thị H và các con có Văn bản thỏa thuận phân chia tài sản thừa kế được Văn phòng công chứng Tr chứng thực (trong đó có bà Đỗ Thị Nguyệt Th).

Căn cứ Văn bản thỏa thuận phân chia tài sản thừa kế nêu trên. Ngày 27/02/2020, Sở Tài nguyên và Môi trường cấp GCNQSDĐ, quyền sở hữu nhà ở và tài sản khác gắn liền với đất, số vào sổ cấp Giấy chứng nhận: CS03047 tại thửa đất số 844, tờ bản đồ số 38, thôn Ng, xã V, TP. N với diện tích 316,8m2 (mục đích sử dụng đất trồng cây lâu năm) cho bà Đỗ Thị Nguyệt Th, bà Đỗ Thị Phương L, ông Nguyễn Trọng N và bà Nguyễn Thị T (đồng sử dụng).

Ngày 15/12/2020, bà Đỗ Thị Nguyệt Th, bà Đỗ Thị Phương L, ông Nguyễn Trọng N và bà Nguyễn Thị T đồng sử dụng nộp hồ sơ đăng ký chuyển mục đích từ đất trông cây lâu năm sang đất ở nông thôn theo Biên nhận số 1072016651 đối với thửa đất số 844, tờ bản đồ số 38 thôn Ng, xã V, TP. N với diện dích 316,8m2, đất trồng cây lâu năm.

Ngày 28/12/2020, UBND TP. N ban hành Quyết định số 2085/QĐ-UBND về việc cho phép chuyển mục đích sử dụng từ đất trồng cây lâu năm sang đất ở nông thôn đối với ông Nguyễn Trọng N và bà Nguyễn Thị T, bà Đỗ Thị Phương L, bà Đỗ Thị Nguyệt Th (đồng sử dụng) tại thửa đất số 844, tờ bản đồ số 38, diện tích 316,8m2 đất trồng cây lâu năm tại thôn N, xã V, TP. N được chuyển mục đích sử dụng từ đất trồng cây lâu năm sang đất ở nông thôn, với diện tích 180m2.

Ngày 29/12/2020, Phòng Tài nguyên và Môi trường TP. N có Phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai số 7420/PC-TNMT chuyển cho Chi cục Thuế TP. N. Ngày 31/12/2020, Chi cục Thuế TP. N ban hành Thông báo số 165393/20/TB-CCT về việc nộp tiền sử dụng đất (234.900.000 đồng) và nộp lệ phí trước bạ nhà, đất gửi cho ông Nguyễn Trọng N và bà Nguyễn Thị T, bà Đỗ Thị Phương L, bà Đỗ Thị Nguyệt Th (đồng sử dụng) đối với thửa đất số 844, tờ bản đồ số 38, thôn Ng, xã V, TP. N với diện tích 180m2 đất ở nông thôn.

Vì vậy, việc bà Đỗ Thị Nguyệt Th có đơn khiếu nại về yêu cầu thu 50% tiền sử dụng đất phải nộp do chuyển mục đích từ đất vườn ao sang đất ở theo quy định tại điểm a khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ là sai. Vì: Ngày 14/11/2012, bà Nguyễn Thị H và các con có Văn bản thỏa thuận phân chia tài sản thừa kế được Văn phòng công chứng Tr chứng thực (trong đó có bà Đỗ Thị Nguyệt Th). Ngày 27/02/2020, Sở Tài nguyên và Môi trường cấp GCNQSDĐ, quyền sở hữu nhà ở và tài sản khác gắn liền với đất, số CS03047 tại thửa đất số 844, tờ bản đồ 38, thôn N, xã V, TP. N với diện tích 316,8m2 (mục đích sử dụng đất trồng cây lâu năm) cho bà Đỗ Thị Nguyệt Th, bà Đỗ Thị Phương L và ông Nguyễn Trọng N, bà Nguyễn Thị T (đồng sử dụng).

Do đó, bà Đỗ Thị Nguyệt Th làm thủ tục chuyển đổi mục đích nên cơ quan nhà nước áp dụng điểm b khoản 2 Điều 5 Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ “Chuyển từ đất nông nghiệp được Nhà nước giao không thu tiền sử dụng đất sang đất ở thì thu tiền sử dụng đất bằng mức chênh lệch giữa tiền sử dụng đất tính theo giá đất ở với tiền sử dụng đất tính theo giá đất nông nghiệp tại thời điểm có quyết định chuyển mục đích của cơ quan nhà nước có thẩm quyền” là đúng quy định của pháp luật.

Căn cứ khoản 1 Điều 103 của Luật Đất đai năm 2013 quy định: “Đất vườn, ao của hộ gia đình, cá nhân được xác định là đất ở phải trong cùng một thửa đất đang có nhà ở”.

Vì vậy, Phòng Tài nguyên và Môi trường TP. N có Phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai số 7420/PC-TNMT ngày 29/12/2020 chuyển cho Chi cục Thuế TP. N là đúng quy định pháp luật.

Vì vậy, Chủ tịch UBND tỉnh K đề nghị Hội đồng xét xử bác yêu cầu khởi kiện của bà Đỗ Thị Nguyệt Th.

Từ nội dung trên, Kiểm sát viên có thể xây dựng sơ đồ tư duy cho vụ án theo từng chủ đề chi tiết như sau:

Về chủ đề: Quan hệ tranh chấp/ Yêu cầu khởi kiện:

Về chủ đề: Chủ thể tham gia vào quan hệ tranh chấp/ quan hệ khởi kiện:

Về chủ đề: Đối tượng của quan hệ tranh chấp/đối tượng của việc khởi kiện và yêu cầu của người khởi kiện:

Về chủ đề: Lập luận và chứng cứ của các bên đưa ra:

- Người khởi kiện đưa ra chứng cứ và cơ sở lập luận:

- Người bị kiện đưa ra chứng cứ và cơ sở lập luận:

Về chủ đề: Đánh giá lập luận, chứng cứ do các bên đưa ra và chứng cứ do Tòa án thu thập:

Về chủ đề: Đưa ra quan điểm giải quyết:

Tổng thể sơ đồ tư duy đối với án hành chính (sơ thẩm) có thể được xây dựng dựa trên sơ đồ như sau:

2. Đối với án Dân sự nói chung (bao gồm: Dân sự - Hôn nhân và gia đình - Kinh doanh thương mại…):

Chúng ta có thể xây dựng sơ đồ tư duy đối với vụ án cụ thể như sau.

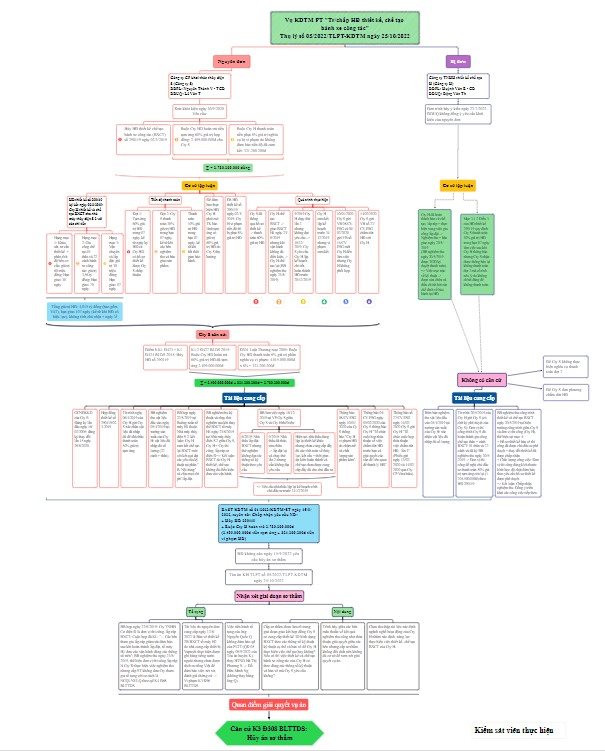

Vụ án kinh doanh thương mại phúc thẩm về: “Tranh chấp Hợp đồng thiết kế, chế tạo bánh xe công tác” giữa: Nguyên đơn: Công ty CP khai thác thủy điện S với Bị đơn: Công ty TNHH thiết kế chế tạo H do TAND tỉnh Khánh Hòa thụ lý giải quyết theo Thông báo về việc thụ lý vụ án số 05/2022/TLPT-TA ngày 25/10/2022:

- Nguyên đơn - Công ty CP khai thác thủy điện S do ông Lê Văn T đại diện theo ủy quyền trình bày tại bản Tự khai ngày 14/12/2020 của ông Lê Văn T (BL 45-46):

Ngày 02/3/2020, Cty CP khai thác thủy điện S (Cty S) ký “Hợp đồng thiết kế chế tạo bánh xe công tác” số 290119/TĐSG-HĐCT ngày 02/3/2019 với Cty TNHH thiết kế chế tạo H (Cty thiết kế) với nội dung:

- Cty thiết kế nhận thiết kế và chế tạo bánh xe công tác của Tổ máy H1 cho Nhà máy thủy điện S 2, với chi tiết công việc:

+ Hạng mục 1: Khảo sát, tư vấn thiết kế và phân tích độ bền cơ cấu: giá trị 60.000.000 đồng; Thời hạn giao hàng: 30 ngày.

+ Hạng mục 2: Gia công chế tạo thân và cánh bánh xe công tác (gồm: 01 thân và 22 cánh): giá trị 3.560.000.000 đồng; Thời hạn giao hàng: 70 ngày.

+ Hạng mục 3: Vận chuyển và lắp đặt: giá trị 30.000.000 đồng; Thời hạn giao hàng: 07 ngày.

Tổng Hợp đồng có giá trị: 4.015.000.000 đồng và tổng thời hạn giao hàng: 107 ngày, kể từ ngày Hợp đồng có hiệu lực cho đến khi hoàn tất bàn giao (không kể chủ nhật và ngày lễ).

- Cty S có trách nhiệm thanh toán theo tiến độ Hợp đồng, gồm 03 đợt:

+ Đợt 1: Tạm ứng 60% giá trị Hợp đồng trong hạn 07 ngày, kể từ ngày ký Hợp đồng và Cty thiết kế có hồ sơ thiết kế được Cty S chấp thuận;

+ Đợt 2: Thanh toán 30% giá trị Hợp đồng trong hạn 07 ngày, kể từ khi các bên nghiệm thu và bàn giao sản phẩm;

+ Đợt 3: Thanh toán 10% giá trị Hợp đồng trong hạn 07 ngày, kể từ khi hết thời gian bảo hành.

- Đồng thời, để đảm bảo thực hiện Hợp đồng Cty thiết kế phải mở tài khoản bảo lãnh tạm ứng mà người thụ hưởng là Cty S, có giá trị bằng 60% tổng giá trị Hợp đồng do một Ngân hàng Việt Nam phát hành.

- Nếu Cty thiết kế vi phạm tiến độ Hợp đồng thì phải chịu phạt 08% giá trị Hợp đồng.

Cty S đã thông qua hồ sơ thiết kế gồm: dữ liệu thiết kế, bản vẽ 2D, 3D, thông số kỹ thuật…; đã thanh toán tạm ứng 60% giá trị Hợp đồng; Cty thiết kế đã bắt tay vào việc chế tạo bánh xe công tác.

Ngày 23/8/2019, (sau hơn 05 tháng ký Hợp đồng), Cty thiết kế giao sản phẩm đến Nhà máy thủy điện S2 nhưng khi đưa sản phẩm vào thay thế tại Tổ máy H1 thì sản phẩm không đủ điều kiện đưa vào vận hành nên Cty S yêu cầu Cty thiết kế phải chế tạo lại sản phẩm (có Biên bản nghiệm thu).

Cty thiết kế đã mang sản phẩm về sửa chữa. Tháng 9/2019, Cty thiết kế đề nghị chạy thử lần 2 nhưng kết quả vẫn không đạt yêu cầu. Đến ngày 18/12/2019, nhận thấy thời hạn Hợp đồng bị kéo dài 09 tháng và có khả năng tiếp tục kéo dài 03 tháng nữa nên Cty S yêu cầu Cty thiết kế lập kế hoạch chi tiết để hoàn thành các nội dung của Hợp đồng trước 20/12/2019. Cty thiết kế cam kết liên hệ các đơn vị tư vấn về thiết kế và gia công chế tạo bánh xe công tác để lập lại kế hoạch trình Cty S trước ngày 31/12/2019 nhưng sau đó Cty thiết kế vi phạm cam kết nên ngày 10/01/2020, Cty S gửi văn bản số 08/CV-ESG, ngày 04/02/2020 gửi tiếp văn bản số 14/CV-ESG mời Cty thiết kế đến làm việc nhưng Cty thiết kế không đến.

Ngày 14/02/2020, Cty S gửi công văn số 27/CV-ESG chấm dứt Hợp đồng với Cty thiết kế, yêu cầu Cty thiết kế thanh toán các khoản phạt vi phạm, bồi thường và cung cấp bảo lãnh tạm ứng 60% giá trị Hợp đồng nhưng Cty thiết kế không có phản hồi.

Vì vậy, Cty S yêu cầu:

+ Hủy “Hợp đồng thiết kế chế tạo bánh xe công tác” số 290119/TĐSG-HĐCT ký ngày 02/3/2019 giữa Cty S và Cty thiết kế theo quy định tại điểm b- K1- Đ423 và K1- Đ424- BLDS 2015;

+ Buộc Cty thiết kế hoàn trả tiền tạm ứng 60% giá trị Hợp đồng Cty S đã thanh toán cho Cty thiết kế theo K1,2-Đ427-BLDS 2015 số tiền: 2.409.000.000 đồng lại cho Cty S;

+ Buộc Cty thiết kế phải thanh toán số tiền phạt vi phạm bằng 8% giá trị phần nghĩa vụ bị vi phạm theo quy định tại Điều 301 Luật Thương mại 2005 do Cty thiết kế không đảm bảo tiến độ công việc đã cam kết. Cụ thể: 4.015.000.000 đồng x 8% = 321.200.200 đồng.

Tổng số tiền Cty thiết kế phải trả cho cho Cty S là: 2.409.000.000 đồng + 321.200.200 đồng = 2.730.200.000 đồng.

Đại diện theo ủy quyền của bị đơn - Ông Đặng Văn Th trình bày:

+ Đơn trình bày ý kiến đề ngày 22/7/2022 của ông Đặng Văn Th (BL115-117):

Cty thiết kế không vi phạm Hợp đồng, không vi phạm tiến độ công việc. Cụ thể:

+ Cty thiết kế đã hoàn thành bản vẽ chế tạo và bản vẽ lắp ráp, thực hiện xong công đoạn gia công chế tạo thân, thực hiện xong vận chuyển và lắp đặt. Hai bên đã tiến hành nghiệm thu và bàn giao (Biên bản nghiệm thu ngày 20/5/2019 đã được TGĐ Cty S ký xác nhận duyệt thanh toán (Tờ trình ngày 20/5/2019). Đến tháng 9/2019 bên A có yêu cầu sửa chữa khắc phục BXCT máy H1 thì bên B đã tiến hành tháo dỡ mang về sửa chữa nhưng bên A vẫn cho rằng không đạt yêu cầu một cách vô căn cứ. Thực ra do bên A cố tình viện cớ để không thanh toán đợt 2 theo thỏa thuận tại Hợp đồng đã ký kết.

Theo thỏa thuận tại mục 3.1.2.Điều 3 của Hợp đồng thiết kế số 290119 thì Cty S phải thanh toán 30% giá trị Hợp đồng trong vòng 07 ngày làm việc, sau khi Cty thiết kế thông báo đến Cty S nhưng Cty S sau khi nhận được các văn bản đề nghị, thông báo hoàn thành gia công, nghiệm thu, hóa đơn giá trị gia tăng vẫn không thực hiện nghĩa vụ thanh toán đợt 2 mà cố tình nêu lý do không chính đáng để không thanh toán.

Dù vậy, Cty thiết kế vẫn thiện chí thực hiện theo yêu cầu của Cty S là: Thực hiện 02 phương án gia công lại, gồm:

- Phương án 1: Gia công lắp ghép tại VN;

- Phương án 2: Gia công, lắp ghép nguyên khối tại Trung Quốc (theo bản kế hoạch ngày 31/12/2019), đồng thời có yêu cầu thanh toán 30% phí theo giá trị Hợp đồng theo tiến độ để chúng tôi thực hiện.

Tuy nhiên, lúc này ông Trịnh H - đại diện của Cty S không đồng ý mà đề nghị Cty thiết kế phải làm việc với một số nhà cung cấp khác có kinh nghiệm trên thị trường, trình kế hoạch phù hợp và cam kết đảm bảo chất lượng sản phẩm theo yêu cầu của ông H. Đây là yêu cầu vượt quá giới hạn vì không có trong nội dung thỏa thuận trong Hợp đồng đã ký kết.

+ Việc máy móc đã được nghiệm thu nếu có trục trặc về kỹ thuật thì được khắc phục bằng sửa chữa và điều chỉnh bởi các chế định về bảo hành theo Hợp đồng chứ không phải là căn cứ để Cty S không thực hiện nghĩa vụ thanh toán. Cũng không phải là căn cứ để Cty S đơn phương chấm dứt Hợp đồng.

* Tại Bản án số 01/2022/KDTM-ST ngày 15/9/2022 của TAND huyện K về “Tranh chấp Hợp đồng thiết kế chế tạo bánh xe công tác” (BL 240 -249), tuyên xử:

“Chấp nhận yêu cầu khởi kiện của nguyên đơn.

+ Hủy “Hợp đồng thiết kế chế tạo bánh xe công tác” số 290119/TĐSG-HĐCT ký ngày 02/3/2019 giữa Cty S và Cty thiết kế;

+ Buộc Cty Cty thiết kế hoàn trả 2.730.200.000đ cho Cty S (trong đó có 2.409.000.000 đồng tiền tạm ứng và 321.200.200 đồng tiền vi phạm hợp đồng.

Ngoài ra, bản án còn tuyên về án phí, quyền kháng cáo của các đương sự.

Chúng ta có thể xây dựng sơ đồ tư duy vụ án trên theo từng chủ đề chi tiết như sau:

Về chủ đề: Quan hệ tranh chấp/ Yêu cầu khởi kiện:

.jpg)

Về chủ đề: Chủ thể tham gia vào quan hệ tranh chấp/ quan hệ khởi kiện:

.jpg)

Về chủ đề: Đối tượng của quan hệ tranh chấp/đối tượng của việc khởi kiện và yêu cầu/ ý kiến của các đương sự:

.jpg)

Về chủ đề: Lập luận và chứng cứ của các bên đưa ra:

- Nguyên đơn đưa ra tài liệu, chứng cứ và cơ sở lập luận:

.jpg)

.jpg)

- Bị đơn đưa ra tài liệu, chứng cứ và cơ sở lập luận:

.jpg)

.jpg)

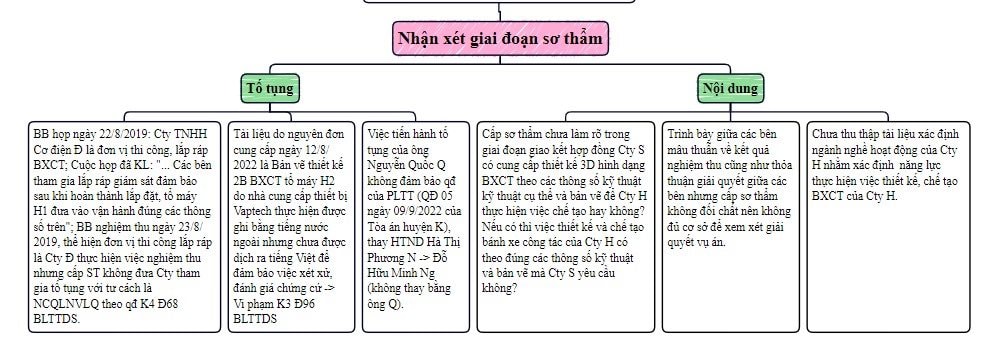

Về chủ đề: Đánh giá lập luận, chứng cứ do các bên đưa ra và chứng cứ do Tòa án thu thập (ở giai đoạn sơ thẩm):

Về chủ đề: Đưa ra quan điểm giải quyết:

Tổng thể sơ đồ tư duy đối với án kinh doanh thương mại (phúc thẩm) có thể được xây dựng dựa trên sơ đồ như sau:

Thực tế việc sử dụng dạng sơ đồ này vào công tác báo cáo đề xuất quan điểm giải quyết vụ án hành chính, dân sự nói chung tại VKSND tỉnh Khánh Hòa từ tháng 7/2023 đến nay đã mang lại hiệu quả rõ nét, vừa đảm bảo được yêu cầu “Đẩy mạnh ứng dụng công nghệ thông tin, chuyển đổi số trong toàn ngành” trong công tác báo cáo vụ án hành chính, dân sự nói chung, vừa đảm bảo công tác kiểm sát đối với loại án này về thủ tục tố tụng (pháp luật hình thức) và về căn cứ pháp lý (pháp luật nội dung) để làm cơ sở cho việc đưa ra hướng giải quyết vụ án.

Sơ đồ này giúp Kiểm sát viên và những người tham gia giải quyết/duyệt án án xác định được một cách rõ ràng, cụ thể và chi tiết các nội dung cơ bản của một vụ án hành chính, dân sự nói chung; ngay cả khi không đọc Báo cáo đề xuất bằng văn bản nhưng vẫn xác định rõ được nội dung vụ án, đánh giá được một cách toàn diện chứng cứ do các bên đưa ra hoặc do Tòa án thu thập trong quá trình giải quyết vụ án, từ đó đưa ra được quan điểm giải quyết vụ án theo đúng quy định của pháp luật, đảm bảo được yêu cầu đặt ra khi kiểm sát việc giải quyết đối với vụ án hành chính, dân sự nói chung.

Bài viết chưa có bình luận nào.