Những phiên giao dịch “tắc nghẽn” và câu chuyện “thuật toán, robot...

Theo thông báo từ VCBS, vào phiên giao dịch chiều ngày 24/12/2020, hệ thống giao dịch trực tuyến của Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) ghi nhận sự cố gián đoạn nhận kết quả từ Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) dẫn tới lệnh của Quý khách hàng không chuyển đến HOSE hoặc chưa được cập nhật kết quả.

|

|

Ảnh do nhà đầu tư cung cấp |

Cùng với VCBS nhiều công ty chứng khoán như VNDirect, MBS... cũng liên tiếp thông tin nội bộ hoặc gửi thư xin lỗi khách hàng vì quá trình đặt lệnh gặp sự cố này.

Các công ty chứng khoán liên tục phản ánh hệ thống gặp sự cố gián đoạn nhận kết quả từ HoSE dẫn đến không thể chuyển lệnh hoặc kết quả chưa được cập nhật. Tuy nhiên, trước tình trạng trên, lãnh đạo Sở HoSE vẫn nhiều lần lên tiếng khẳng định "hệ thống không lỗi, vẫn giao dịch bình thường".

Tại buổi toạ đàm về thị trường chứng khoán chiều 23/12/2020, ông Lê Hải Trà, Phó Chủ tịch phụ trách Hội đồng quản trị Sở GDCK TP. HCM cho biết "…nhà đầu tư hay nhiều công ty chứng khoán sử dụng các phần mềm giao dịch bằng robot, giao dịch bằng thuật toán dẫn đến số lượng giao dịch tăng đột biến ... Nó được lập trình khiến lệnh tăng như nỏ thần khiến chúng tôi không thể kiểm soát".

"Hệ thống vẫn bình thường, không có hiện tượng không chuyển sang được phiên khớp lệnh định kỳ hay lỗi giao dịch giữa Sở với các công ty chứng khoán", ông Trà khẳng định.

Tình trạng lệnh mua bán trên sàn giao dịch bị gián đoạn rất khó giao dịch, hiện tượng này đã diễn ra trong nhiều phiên giao dịch gần đây, trong bối cảnh thị trường thanh khoản tăng đột biến quanh mức gần 15.000 tỷ đồng mỗi phiên trở thành cột mốc khiến nhiều người lo lắng, bởi khi thanh khoản đạt tới ngưỡng này, tình trạng "nghẽn" hệ thống giao dịch lại diễn ra.

Ghi nhận lần đầu tiên tình trạng này diễn ra ngày 17/12, giao dịch đứt quãng trong phiên khớp lệnh xác định giá đóng cửa (ATC). Trong phiên giao dịch chiều ngày 23/12 lỗi khó đặt lệnh diễn ra với nhiều công ty chứng khoán khác nhau, tương tự xảy ra tình trạng “nghẽn” giao dịch xảy ra trong cả phiên chiều ngày 24/12 và lần gần nhất là phiên chiều ngày 06/01/2021.

Trước thực trạng này nhiều nhà đầu tư chứng khoán than phiền không thể đặt lệnh thành công dù vào đúng vùng giá có thể khớp lệnh, không ít nhà đầu tư trên thị trường cảm thấy nản lòng, bởi lúc cần thì không mua, không bán được. Tuy nhiên, tình trạng nghẽn này có phải là "bình thường" hay không? Có hay không việc sử dụng thuật toán, robot trong giao dịch nhằm tạo cung cầu giả tạo, thao túng giá chứng khoán?

Thuật toán và robot để giao dịch hoạt động thế nào trong thị trường chứng khoán?

|

|

ảnh minh họa |

Giao dịch bằng robot hay bằng thuật toán trên thị trường chứng khoán là gì , những ai là người có thể sử dụng nó hiệu quả nhất? Những người thao túng chứng khoán (nếu có) có thể sử dụng nó ra sao? Để mổ xẻ phân tích vấn đề này, cần phân tích về một “yếu huyệt” của các nhà đầu tư chứng khoán: “Tỷ Lệ Xử Lý Tài Sản” (Tỷ lệ mà ở đó Nhà đầu tư phải bổ sung tiền mặt hoặc bị bán giải chấp Chứng Khoán)

“…Phần mềm giao dịch bằng robot, giao dịch bằng thuật toán…” là một trong những lý do mà ông Lê Hải Trà, Phó Chủ tịch phụ trách Hội đồng quản trị Sở GDCK TP. HCM nhắc đến trong buổi toạ đàm về thị trường chứng khoán chiều 23/12/2020 gồm đầy đủ các quan chức trong ngành chứng khoán tham dự về nguyên nhân dẫn đến tình trạng "nghẽn" hệ thống giao dịch.

Vậy phương thức giao dịch bằng robot hay bằng thuật toán trên thị trường chứng khoán là gì? Các khả năng có thể hoạt động của nó ra sao mà có tác động khủng khiếp như vậy trên thị trường chứng khoán, những ai là người sẽ sử dụng nó hiệu quả nhất? Những người thao túng chứng khoán (nếu có) có thể sử dụng nó ra sao? Để làm rõ vấn đề này, cần phân tích về một “yếu huyệt” của các nhà đầu tư chứng khoán: “Tỷ Lệ Xử Lý Tài Sản” (Tỷ lệ mà ở đó Nhà đầu tư phải bổ sung Tiền Mặt hoặc bị bán giải chấp Chứng Khoán).

Liệu “Tỷ Lệ Xử Lý Tài Sản” có khi nào được đưa vào trong một “Thuật Toán”?

Phần lớn các nhà đầu tư tham gia thị trường chứng khoán đều sử dụng Margin (vốn vay do công ty chứng khoán cung cấp) hoặc các gói vay do bên thứ 3 cung cấp để mua chứng khoán, đặc biệt là trên thị trường chứng khoán phái sinh.

Đề xuất “Gói vay” của mỗi Bên Cho Vay có thể được hiển thị trên “Hệ Thống Điện Tử” và Bên vay sẽ lựa chọn “Gói vay” phù hợp bằng các chức năng và thao tác có trên “Hệ Thống Điện Tử”. Khi Bên vay lựa chọn như vậy, giao dịch vay tiền được lựa chọn theo “Gói vay” được xác lập.

Khi sử dụng Margin hoặc các gói vay đồng nghĩa với việc một “Tỷ Lệ Duy Trì Tài Khoản” (Tỷ lệ tương quan giữa tiền của Nhà đầu tư và Tiền Vay) được thiết lập. Theo đó bên vay (Nhà đầu tư) phải đảm bảo Tỷ Lệ Duy Trì Tài Khoản sao cho “Tỷ Lệ Duy Trì Tài Khoản” không chạm ngưỡng “Tỷ Lệ Xử Lý Tài Khoản”(Đây là ngưỡng mà tài khoản chứng khoán của Nhà đầu tư phải bổ sung tiền mặt ngay lập tức hoặc bị bán giải chấp). Mà điều cốt lõi ở đây là “Tỷ Lệ Duy Trì Tài Khoản” lại phụ thuộc vào giá của chứng khoán giao động liên tục trên thị trường. Đối với các Nhà đầu tư, việc tài khoản của mình bị rơi vào điểm “Xử Lý Tài Khoản” như vậy được ví như “điểm chết” của tài khoản. Bởi nếu không bổ sung ngay lập tức tiền mặt thì tài khoản của nhà đầu tư ngay lập tức sẽ bị bán giải chấp.

Bằng công thức tính toán đó, nếu người thao túng giá trên thị trường chứng khoán tính ra được “điểm chết lũy kế” - Nơi mà tối đa các Nhà đầu tư bị rơi vào trạng thái “Xử Lý Tài Khoản” thì khi đó việc kiếm lời trên thị trường chứng khoán thực sự chỉ cần dùng đến “Thuật toán, robot” như ông Lê Hải Trà đã dùng để nhắc đến một phương thức giao dịch đang hiện hữu ở trên thị trường Chứng khoán hiện nay.

Dấu hỏi lớn đặt ra ở đây là “thuật toán” hay “robot” nào có thể tính toán được ra “điểm chết lũy kế” - Điểm mà phần lớn các nhà đầu tư có thể sẽ đồng loạt bị bán giải chấp chứng khoán giá rẻ nhất (trên thị trường cơ sở và đặc biệt là thị trường phái sinh)? Để rồi có hay không ngay lập tức người sở hữu thuật toán, robot đó mua được cổ phiếu giá rẻ và sử dụng chính công cụ, phương thức của họ để ngay lập tức đẩy giá cổ phiếu đó lên mức giá cao chót vót nhằm bán kiếm lời? Và câu hỏi đặc biệt quan trọng nhất ở đây: Trong những người thao túng (nếu có) thì: Những ai sẽ là người có đầy đủ dữ liệu nhất để cung cấp dữ liệu cho “thuật toán” hay “robot” đó?

Và có chăng thuật toán hay robot nào có thể nhìn ra được ở tại thời điểm nào, mức giá nào thì phần lớn các nhà đầu tư sẽ quay trở lại đổ xô vào mua cổ phiếu giá cao để người sở hữu công cụ thuật toán đó lại được bán đắt cho Nhà đầu tư? Cứ thế liên tục thao túng giá cổ phiếu lên xuống tại đúng điểm mà phần lớn các nhà đầu tư đều rơi vào tình trạng "đứng bên miệng vực" không còn lựa chọn?

Robot nào, công cụ nào, và thuật toán nào? Có hay không? Và vẫn câu hỏi cũ: Trong những người thao túng (nếu có) thì: Những ai sẽ là người có đầy đủ dữ liệu nhất để cung cấp dữ liệu cho những “thuật toán”, “robot” đó?

Đặc biệt nếu có chăng tồn tại những thuật toán hay robot có khả năng phục vụ cho việc thao túng giá chứng khoán như vậy thì thứ quan trọng nhất với nó chính là dữ liệu, dữ liệu đầu vào về giao dịch chứng khoán của rất, rất nhiều nhà đầu tư.

Hiện nay khi thị trường Chứng khoán Phái Sinh đã ra đời, hoạt động và đã có nhiều biến động. Nếu liên hệ những điều trên với thị trường Chứng khoán Phái Sinh thì rõ ràng càng phải có nhiều câu hỏi lớn thường xuyên phải đặt ra để xây dựng một thị trường ngày càng minh bạch, ổn định và phát triển lành mạnh.

|

|

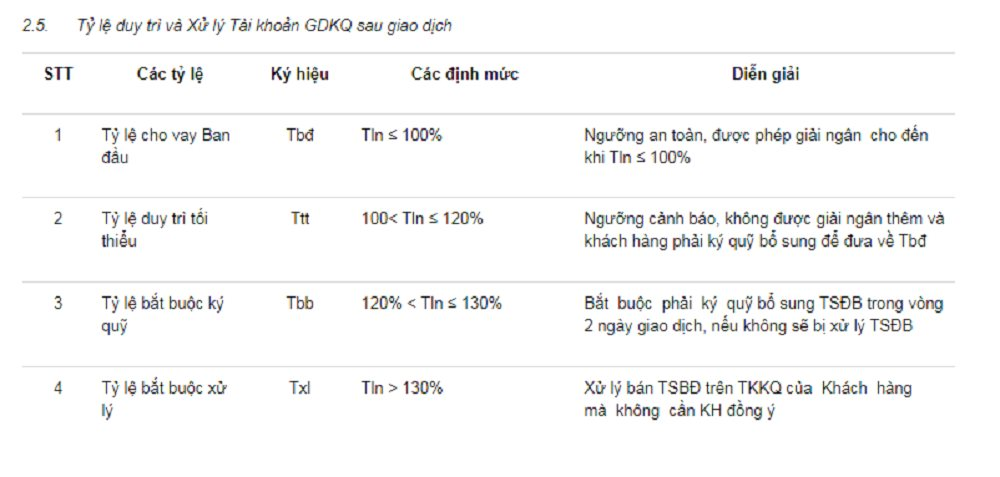

Tỷ lệ duy trì và Xử lý Tài khoản GDKQ sau giao dịch của Công ty cổ phần Chứng khoán ASEAN. Tương tự tại HSC áp dụng tỉ lệ ký quỹ ban đầu = 80%; BSC yêu cầu 30%; Rồng Việt áp dụng tỉ lệ 45%,... |

(Còn tiếp…)

Theo quy định tại Điều 211 – Bộ luật hình sự năm 2015 về tội thao túng thị trường chứng khoán như sau:

“1. Người nào thực hiện một trong các hành vi sau đây thu lợi bất chính từ 500.000.000 đồng đến dưới 1.500.000.000 đồng hoặc gây thiệt hại cho nhà đầu tư từ 1.000.000.000 đồng đến dưới 3.000.000.000 đồng, thì bị phạt tiền từ 500.000.000 đồng đến 2.000.000.000 đồng hoặc phạt tù từ 06 tháng đến 03 năm:

a) Sử dụng một hoặc nhiều tài khoản giao dịch của mình hoặc của người khác hoặc thông đồng với nhau liên tục mua, bán chứng khoán nhằm tạo ra cung, cầu giả tạo;

b) Thông đồng với người khác đặt lệnh mua và bán cùng loại chứng khoán trong cùng ngày giao dịch hoặc thông đồng với nhau giao dịch mua bán chứng khoán mà không dẫn đến chuyển nhượng thực sự quyền sở hữu hoặc quyền sở hữu chỉ luân chuyển giữa các thành viên trong nhóm nhằm tạo giá chứng khoán, cung cầu giả tạo;

c) Liên tục mua hoặc bán chứng khoán với khối lượng chi phối vào thời điểm mở cửa hoặc đóng cửa thị trường nhằm tạo ra mức giá đóng cửa hoặc giá mở cửa mới cho loại chứng khoán đó trên thị trường;

d) Giao dịch chứng khoán bằng hình thức cấu kết, lôi kéo người khác liên tục đặt lệnh mua, bán chứng khoán gây ảnh hưởng lớn đến cung cầu và giá chứng khoán, thao túng giá chứng khoán;

đ) Đưa ra ý kiến một cách trực tiếp hoặc gián tiếp thông qua phương tiện thông tin đại chúng về một loại chứng khoán, về tổ chức phát hành chứng khoán nhằm tạo ảnh hưởng đến giá của loại chứng khoán đó sau khi đã thực hiện giao dịch và nắm giữ vị thế đối với loại chứng khoán đó;

e) Sử dụng các phương thức hoặc thực hiện các hành vi giao dịch khác để tạo cung cầu giả tạo, thao túng giá chứng khoán.

.jpg)

.jpg)

.jpg)

Bài viết chưa có bình luận nào.