|

|

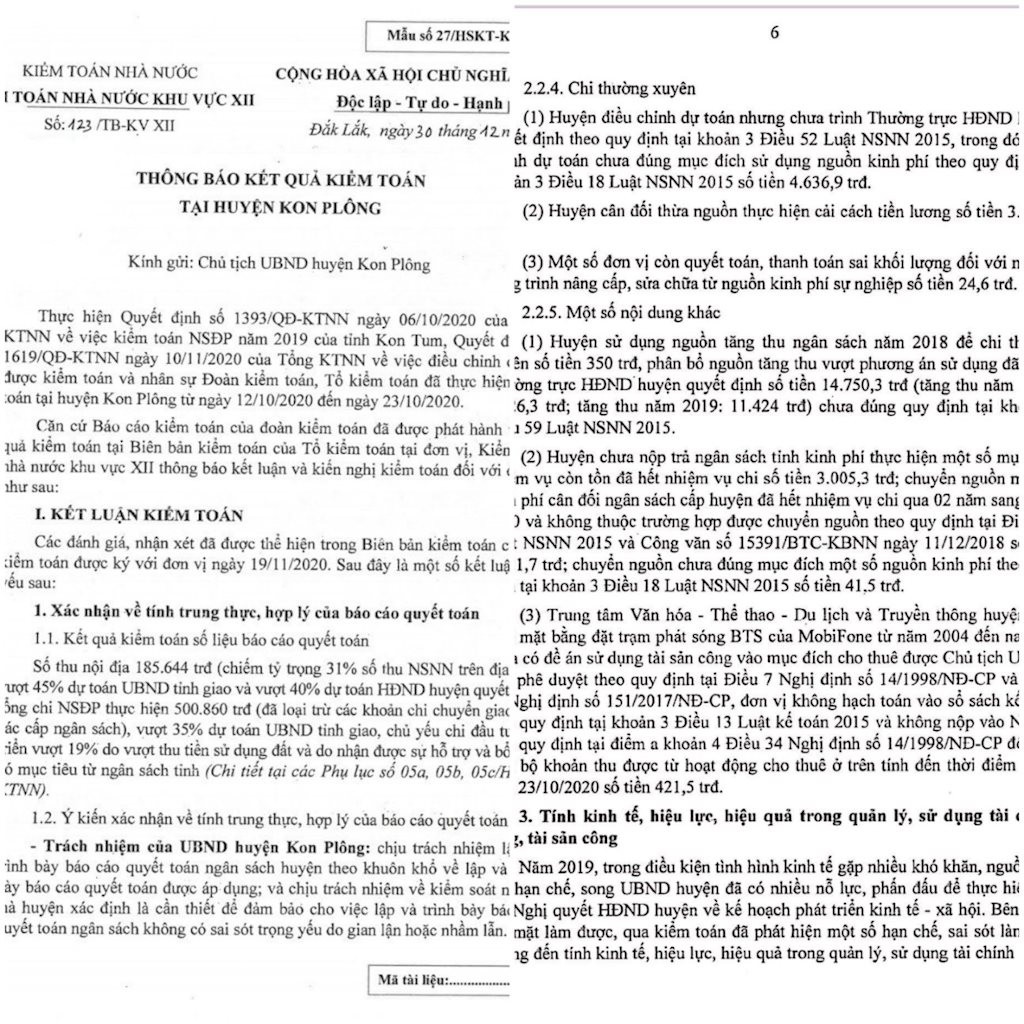

Thông báo kết quả kiểm toán tại huyện Kon Plông (số 123/ TB-KV XII ngày 30/12/2020 của Kiểm toán nhà nước khu vực XII) |

Theo Thông báo Kết quả kiểm toán tại huyện Kon Plông (số 123/TB-KV XII ngày 30/12/2020) đã chỉ ra các sai phạm nghiêm trọng tại huyện Kon Plông với số tiền lên đến hàng chục tỷ đồng. Đặc biệt, có những vi phạm đã diễn ra trong khoảng thời gian dài, từ năm 2004 đến nay.

Cụ thể, trong dự toán chi thường xuyên, huyện Kon Plông chưa tuân thủ các quy định điều chỉnh giảm dự toán phụ cấp thu hút, ưu đãi, lâu năm với các đơn vị không còn thuộc vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn nên không được hưởng chính sách quy định tại khoản 2 Điều 1 Nghị định số 116/2010/NĐ-CP và khoản 2 Điều 1 Nghị định số 76/2019/NĐ-CP với số tiền là 481.000.000 đồng; giao dự toán chưa gắn chặt với lộ trình tinh giảm biên chế theo quy định tại khoản Điều 3 Thông tư số 119/2019/TT-BTC dẫn đến phân bổ vượt quỹ lương là 120.000.000 đồng.

Ngoài ra, Chi cục thuế xác minh các hóa đơn có nội dung mua VLXD và thuê máy móc thi công (gồm 02 hóa đơn với giá trị gần 800.000.000 đồng) cho thấy 02 hóa đơn trên không phải là hóa đơn được cấp cho hộ kinh doanh Bùi Văn Quý mà được cấp cho hộ kinh doanh Phạm Thị Thúy Ánh (kinh doanh phô tô, văn phòng phẩm). Trên 02 hóa đơn này, liên số 02 có đóng dấu và chữ ký của ông Bùi Văn Quý, còn liên số 01 và 03 được lưu tại trụ sở kinh doanh của bà Phạm Thị Thúy Ánh với nội dung giao dịch bán văn phòng phẩm. Các hóa đơn trên được Ban Phát triển nông thôn Kon Plông 2, xã Đăk Long sử dụng để thanh toán công trình thuộc nguồn vốn công trình 30a. Tại trang 4 Thông báo kết quả kiểm toán số 123/TB-KVXII nêu rõ: “Đây là hành vi sử dụng bất hợp pháp hóa đơn có dấu hiệu mua bán hóa đơn trái phép hóa đơn được quy định tại Điều 2 Thông tư liên tịch số 10/2013/TTLT-BTP-BCA-TANDTC-VKSNDTC-BTC”.

Nhiều tồn tại, sai phạm trong quản lý tài chính, tài sản và đầu tư công

Trong Thông báo kết quả Kiểm toán tại huyện Kon Plông về hoạt động đấu thầu, huyện chỉ thực hiện 01 gói thầu đấu thầu qua mạng/tổng số 380 gói thầu (tỷ lệ 0.3%) là chưa tuân thủ lộ trình áp dụng lựa chọn nhà thầu qua mạng theo quy định tại điểm 2 Điều 37 Thông tư liên tịch số 07/2015/TTLT-BKHĐT-BTC và điểm a khoản 6 Chỉ thị số 03/CT-BKHDT của Bộ Kế hoạch và Đầu tư.

Trong hoạt động khảo sát, lập, thẩm định, phê duyệt thiết kế dự toán cũng tồn tại nhiều vi phạm. Cụ thể, dự toán xây dựng công trình Hệ thống cấp nước tưới rau hoa xứ lạnh được lập, thẩm định, phê duyệt không phù hợp với mức lương cơ sở đầu vào làm tăng giá trị một số chi phí trong dự toán công trình với tổng số tiền 1.274.800.000 đồng.

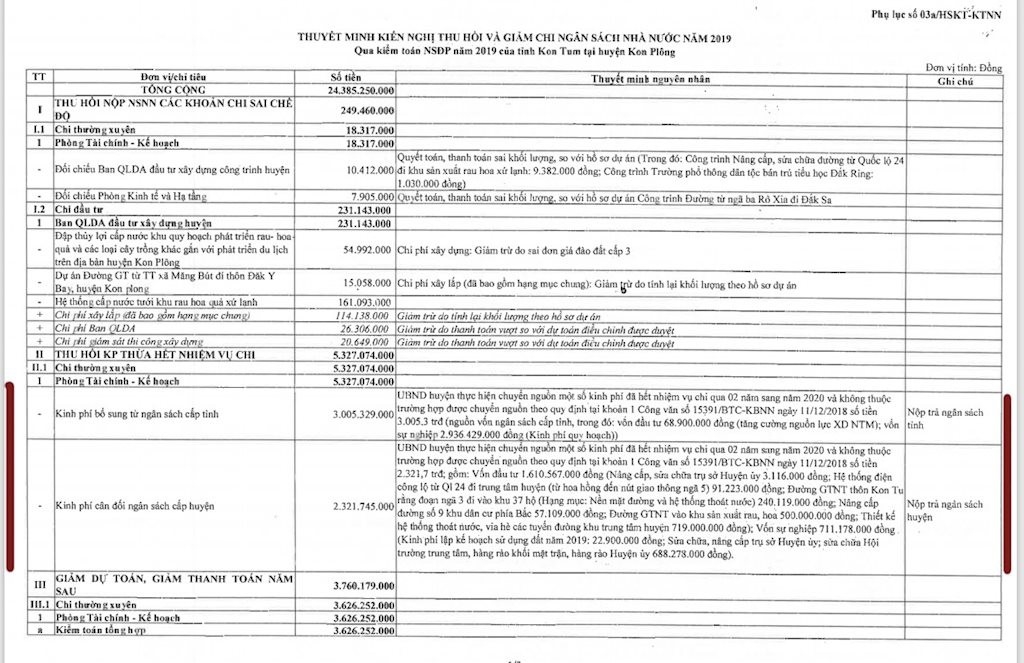

Ngoài ra, huyện sử dụng nguồn tăng thu ngân sách năm 2018 để chi thường xuyên số tiền là 350.000.000 đồng, phân bổ nguồn tăng thu vượt phương án sử dụng đã được thường trực HĐND huyện quyết định với số tiền là 14.750.300.000 đồng chưa đúng quy định tại khoản 2 Điều 59 Luật Ngân sách nhà nước năm 2015.

Bên cạnh đó, huyện cũng chưa nộp trả ngân sách tỉnh chi phí thực hiện một số mục tiêu nhiệm vụ còn tồn đã hết nhiệm vụ chi với số tiền là 3.005.300.000 đồng; chuyển nguồn một số kinh phí cân đối ngân sách cấp huyện đã hết nhiệm vụ chi qua 2 năm sang năm 2020 và không thuộc trường hợp được chuyển nguồn theo quy định tại Điều 64 Luật Ngân sách nhà nước năm 2015 và Công văn số 15391/BTC-KBNN ngày 11/12/2018 với số tiền là 2.321.700.000 đồng; chuyển nguồn chưa đúng mục đích kinh phí theo quy định tại khoản 3 Điều 18 Luật Ngân sách nhà nước năm 2015 với số tiền là 41.500.000 đồng.

Thậm chí, từ năm 2004 đến thời điểm kiểm toán phát hiện (cuối năm 2020), Trung tâm Văn hóa - Thể thao - Du lịch và Truyền thông huyện Kon Plông đã tự ý cho thuê mặt bằng đặt trạm phát sóng BTS của MobiFone khi chưa có đề án sử dụng tài sản công vào mục đích cho thuê được Chủ tịch UBND tỉnh Kon Tum phê duyệt; vi phạm công tác quản lý, sử dụng tài sản công theo quy định tại Điều 7 Nghị định số 14/1998/NĐ-CP về quản lý tài sản nhà nước; Khoản 2, Điều 10, Luật quản lý, sử dụng tài sản công năm 2017 và Điều 44 Nghị định số 151/2017/NĐ-CP của Chính phủ hướng dẫn Luật quản lý tài sản nhà nước. Đơn vị cũng không hạch toán vào sổ sách kế toán theo quy định tại khoản 3 Điều 13 Luật Kế toán năm 2015 và không nộp vào ngân sách nhà nước đối với toàn bộ khoản thu được từ hoạt động cho thuê nêu trên đến thời điểm kiểm toán với số tiền là 421.500.000 đồng theo quy định tại điểm a khoản 4 Điều 34 Nghị định 14/1998/NĐ-CP.

.jpg) |

||

|

Xử lý ra sao đối với những tồn tại, sai phạm nghiêm trọng kéo dài?

Để xảy ra những tồn tại, vi phạm nghiêm trọng và kéo dài nêu trên, trách nhiệm trước hết thuộc về UBND huyện Kon Plông mà trước hết là người đứng đầu - Chủ tịch UBND huyện Kon Plông. Tuy nhiên, tại Thông báo kết quả kiểm toán, việc kiến nghị xử lý mới chỉ dừng ở mức độ “khắc phục”, “chấn chỉnh”, chỉ đạo kiểm tra, xử lý vi phạm trong quản lý, sử dụng tài sản công và chế độ kế toán tại Trung tâm Văn hóa - Thể thao - Du lịch và Truyền thông huyện...

Theo các chuyên gia pháp luật, những sai phạm nêu trên cần được các cơ quan chức năng tiếp tục xem xét dưới góc độ pháp luật hình sự, trường hợp xác định được các hành vi nêu trên có đủ yếu tố cấu thành tội phạm thì các cá nhân trực tiếp gây ra sai phạm và các cá nhân có liên quan có thể chịu trách nhiệm hình sự theo các tội phạm tương ứng theo quy định của Bộ luật Hình sự.

Dư luận mong chờ các cơ quan chức năng sớm xem xét, xử lý nghiêm khắc đối với những cá nhân, tập thể để xảy ra những sai phạm kéo dài trong hoạt động quản lý tài chính, tài sản và đầu tư công trên địa bàn huyện Kon Plông, tỉnh Kon Tum trong thời gian vừa qua; trả lại môi trường đầu tư lành mạnh, khẳng định là một trong ba vùng kinh tế động lực của tỉnh Kon Tum./

.jpg)

.jpg)

Bài viết chưa có bình luận nào.