Hà Nội: “Vòi bạch tuộc” từ tín dụng đen

(kiemsat.vn) Hoạt động tín dụng đen thời gian gần đây đã làm điên đảo không ít cá nhân, gia đình trên địa bàn thủ đô. Khi tiếp cận với nguồn vốn này, đa số người vay rơi vào bẫy lãi suất cao và những ràng buộc kiểu “luật rừng”. “Trên trải thảm, dưới cắm chông” - những đường dây này cần phải bị xóa sổ.

Viện kiểm sát: Đủ căn cứ xác định cựu Chủ tịch PVTEX nhận hối lộ

Vì sao hành vi mua bán thông tin cá nhân không bị xử lý?

Nhận diện “tín dụng đen”

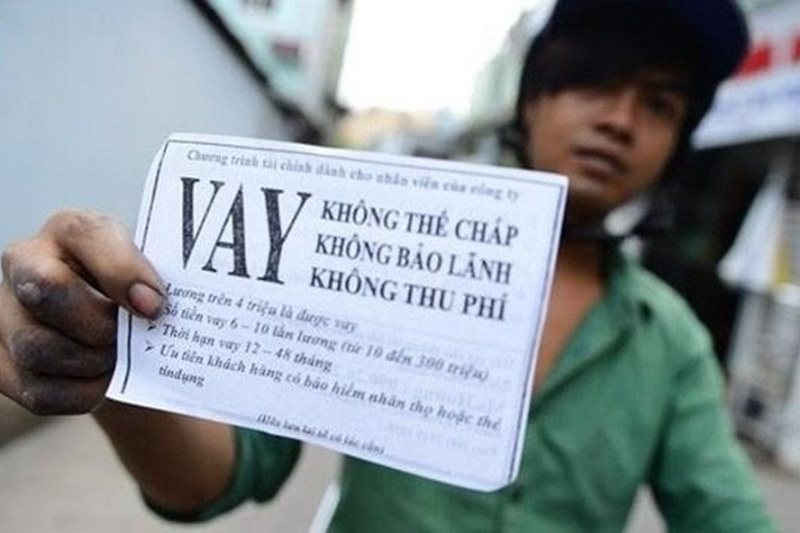

Vài năm trở lại đây, hoạt động cho vay ngoài các tổ chức tín dụng được Nhà nước cấp phép diễn ra khá sôi động. Thông qua nhiều hình thức, từ phát, dán tờ rơi nơi công cộng cho đến sử dụng mạng xã hội, đối tượng có tài sản cho vay tìm mọi cách tiếp cận người cần vốn. Tại nhiều tuyến phố như: Hòe Nhai, Tạ Quang Bửu, Yên Phụ, Đê La Thành... rất dễ dàng bắt gặp trên cột đèn cao áp, tủ điện... dán kín các tờ quảng cáo, rao vặt với những lời mời chào hấp dẫn như: “Lãi suất thấp; cho vay không cần thế chấp, chỉ cần hộ khẩu Hà Nội; chỉ cần đăng ký xe... có thể vay từ vài triệu đến hàng trăm triệu đồng; hình thức thanh toán linh hoạt, từ trả góp hằng ngày đến trả theo thời hạn từ 3 tháng; nhận tiền sau 15 phút”…

|

|

Những mẩu rao vặt cho vay không tín chấp với thủ tục vay tương đối dễ dàng khiến người vay dễ rơi vào cạm bẫy của “tín dụng đen” (Ảnh: ANTĐ) |

Bắt mạch tâm lý người vay cần tiền gấp để giải quyết chuyện cá nhân, gia đình, các băng nhóm cho vay đã tối giản thủ tục, công đoạn để “con mồi” tiếp cận nguồn tiền một cách dễ dàng. Đó là sự khác biệt một trời một vực giữa vốn vay hợp pháp từ các ngân hàng, các quỹ tín dụng so với “tiền tươi, thóc thật” nhưng đầy ẩn họa của tín dụng đen. Những hợp đồng cho vay thường khá mập mờ trong điều khoản ràng buộc bên vay nên việc vay vốn không khác gì cầm cố tài sản. Nhiều đối tượng cho vay yêu cầu phải thế chấp một số loại giấy tờ như chứng minh nhân dân, “sổ đỏ”, đăng ký xe.

Tín dụng đen hay tín dụng phi chính thức theo cách gọi chuyên ngành dùng để chỉ các dạng vay và cho vay tiền nằm ngoài sự quản lý, bảo hộ của pháp luật. Gọi là “tín dụng đen” khi là một hoạt động cho vay có các yếu tố bất hợp pháp trong các yếu tố sau: Hoạt động cho vay bất hợp pháp, mục đích vay vốn bất hợp pháp, lãi suất cho vay bất hợp pháp hoặc có những hành vi bất hợp pháp khác như đe dọa, cưỡng bức, lừa dối trong giao dịch cho vay... Hiện tượng phổ biến nhất của “tín dụng đen” là sự kết hợp của hai yếu tố cho vay bất hợp pháp đi đôi với áp đặt một mức lãi suất cao trái với quy định của pháp luật.

|

|

Khách hàng đang giao dịch vay tín dụng đen (Ảnh: Dân Việt) |

Khi mà lãi suất ngân hàng hoặc các tổ chức tín dụng cho vay hợp pháp theo quy định của pháp luật thì các nhóm cho vay nóng áp dụng mức lãi suất cao hơn vài chục lần, thậm chí có trường hợp cao hơn 300%/năm. Mức trần lãi suất cao khủng khiếp này sẽ đưa nạn nhân vào tình trạng “lãi mẹ đẻ lãi con” khó mà thoát ra được.

Nếu xử lý hình sự các tổ chức và cá nhân về hành vi cho vay nặng lãi thì phải xác định được đối tượng cho vay với mức lãi suất cao gấp 10 lần lãi suất Nhà nước quy định. Cụ thể, lãi suất cao nhất là 20%/năm, tương đương 1,7%/tháng và chứng minh được có tính chất “bóc lột” trong cho vay.

Để che giấu mức lãi khủng khiếp, các chủ “tín dụng đen” thường không thể hiện trên giấy tờ vay mức lãi suất mà chỉ thỏa thuận miệng với người vay nhưng vẫn thu tiền lãi hằng ngày, hằng tuần, hằng tháng và khấu trừ luôn tiền lãi vào số tiền gốc ngay khi giao tiền.

Chủ các đường dây “tín dụng đen” cũng lách luật bằng cách ghi “hợp đồng” cho vay dưới hình thức khác nên việc xử lý đối với hoạt động này không hề đơn giản.

Đó chính là nguyên nhân khiến cho những vụ cho vay với lãi suất “cắt cổ” chỉ bị phát giác khi mà hậu quả đã thành những hành vi vi phạm pháp luật hình sự khác như: “bắt giữ người trái pháp luật”, “cưỡng đoạt tài sản”, “cố ý gây thương tích”…

Ðòi nợ bằng… nắm đấm

Hoạt động "tín dụng đen” đã và đang len lỏi đến từng ngõ ngách trên địa bàn TP. Hà Nội. Tín dụng “đen” là mầm mống của rất nhiều hành vi phạm tội khác như cố ý gây thương tích, cưỡng đoạt tài sản, bắt giữ người trái pháp luật, đe dọa khủng bố tinh thần hoặc thậm chí là giết người... Hoạt động của các đối tượng này theo ổ nhóm với phạm vi rộng, liên phường, liên quận, huyện, lúc thì kín đáo, lúc thì công khai. Đặc biệt khi đòi nợ, các đối tượng này rất manh động, sẵn sàng thực hiện hành vi phạm tội.

|

|

Trong vòng 6 tháng đầu năm 2018, TP Hà Nội đã xảy ra hàng chục vụ án như cướp tài sản, cưỡng đoạt tài sản... liên quan đến hoạt động “tín dụng đen” (Ảnh: Lao động) |

Bên cạnh các ổ nhóm côn đồ, còn xuất hiện một số công ty “thu hồi nợ”, lợi dụng danh nghĩa doanh nghiệp để hoạt động phạm pháp. Chỉ với một số tiền vay nhỏ, nếu con nợ không trả đúng hạn, món nợ sẽ nhanh chóng phình lên gấp nhiều lần. Nếu chây ì không trả, lập tức sẽ có một đội quân “ưng khuyển” đến “tróc nợ” bằng những thủ đoạn tàn nhẫn. Có trường hợp còn sử dụng vòng hoa, ném chất bẩn vào nhà con nợ để khủng bố, uy hiếp tinh thần nhằm ép phải trả nợ...

Đơn cử, như báo Công an nhân dân đưa tin, đêm 5/7/2018, anh Lê Văn D (48 tuổi, trú tại Đa Tốn, Gia Lâm) đến nhà Nguyễn Văn K. (24 tuổi, trú tại Đào Xuyên, Gia Lâm) để đòi số tiền gần 30 triệu mà K. vay trước đó. Tại đây, K. dùng dao chém vào hai tay anh D. làm đứt gân, xương ngón tay út, rách da nhiều ngón tay khác.

Cũng liên quan đến tín dụng “đen”, trước đó, ngày 27/6, Công an quận Nam Từ Liêm đã bắt giữ đối tượng Bùi Đình Thắng (34 tuổi) sử dụng súng tự chế đi đòi nợ, đe dọa giết người tại phường Phương Canh (quận Nam Từ Liêm). Qua điều tra, Thắng khai đã cho 30 người vay số tiền 775 triệu đồng, trong đó nhiều người đã phải trả lãi 12%/tháng.

Ngoài hai vụ nêu trên, số vụ việc liên quan đến tín dụng "đen” được phát hiện còn rất nhiều. Hà Nội mới ghi nhận, từ đầu năm 2018 đến nay, các đơn vị đã phát hiện, xử lý hơn 610 vụ, bắt giữ 19 đối tượng liên quan đến hoạt động kinh doanh tài chính, chiếm 37,5% số các ổ nhóm tội phạm bị triệt phá trên địa bàn Hà Nội.

Mạnh tay xử lý

Trước sự “lộng hành” của các đường dây “tín dụng đen”, Cơ quan Công an cần đẩy mạnh trấn áp các ổ nhóm tội phạm liên quan, hoạt động có tổ chức kiểu xã hội đen, núp bóng doanh nghiệp để bảo kê, đòi nợ thuê, tổ chức tổng kiểm tra các cửa hiệu cầm đồ.

Hà Nội mới đưa tin, Thiếu tướng Đinh Văn Toản, Phó Giám đốc Công an TP Hà Nội khẳng định: “Thời gian tới, cùng với đẩy mạnh điều tra cơ bản không để sót lọt, các đơn vị cần làm tốt công tác quản lý nhà nước về hành chính, nhân hộ khẩu, xóa bỏ những cơ sở hoạt động không phép, vi phạm. Mục tiêu của Công an thành phố là đến cuối năm 2018 cơ bản phải giải quyết triệt để những phức tạp liên quan đến tín dụng đen”.

Những năm gần đây, đơn vị xác định việc phòng ngừa tội phạm từ hoạt động “tín dụng đen” là một chuyên đề lớn, dài lâu. Bằng công tác nghiệp vụ, lực lượng hình sự phát hiện những đối tượng có dấu hiệu cho vay nặng lãi để tổ chức răn đe, kiểm tra, phòng ngừa nghiệp vụ, dẫn theo Hà Nội mới.

|

|

Công an Hà Nội tăng cường quản lý các hiệu cầm đồ (Ảnh: An ninh thế giới) |

Được biết, vừa qua, lực lượng cảnh sát hình sự Công an thành phố đã chỉ đạo công an các quận huyện, thị xã; đặc biệt là các phường tổ chức điều tra cơ bản, lên danh sách toàn bộ các ổ nhóm băng nhóm hoạt động theo kiểu “tín dụng đen”, tổ chức kiểm tra, đóng cửa các cơ sở không phép. Kết quả phát hiện hơn 2.400 cơ sở cầm đồ, kinh doanh tài chính, trong đó có hơn 860 cơ sở kinh doanh tài chính với 669 cơ sở, cá nhân hoạt động không phép, theo báo Dân Việt phản ánh.

Do đó, đi kèm với các biện pháp nghiệp vụ, công an các cấp cũng như chính quyền, ban, ngành, đoàn thể cần tăng cường tuyên truyền về phương thức, thủ đoạn hoạt động của tội phạm cho vay nặng lãi để người dân nâng cao tinh thần cảnh giác, tránh sa vào cái bẫy "tín dụng đen".

Trong mỗi gia đình, cần sát sao giáo dục con em không chơi cờ bạc, cá độ, không vay nợ, tích cực phát hiện tố giác tội phạm.

Cuối cùng, người dân cần hết sức thận trọng khi lựa chọn nơi mình quyết định vay. Nơi đó phải có địa chỉ cụ thể và được cấp phép hoạt động cho vay. Khi vay, phải có giấy tờ với những quy định rõ ràng về lãi suất, cách tính lãi suất, thời hạn vay, trả... để bảo vệ quyền lợi cho mình về sau.

Bộ Luật Hình sự (BLHS) 2015 quy định mức lãi suất trần để xác định dấu hiệu của tội phạm cho vay nặng lãi.

Cụ thể, Điều 201 BLHS 2015 quy định: Người nào cho vay lãi suất gấp 05 lần mức lãi suất cao nhất theo quy định của Bộ Luật Dân sự (BLDS) hưởng lợi bất chính từ 30 triệu đồng trở lên là có dấu hiệu phạm tội này.

Xem thêm>>>

Hoạt động của tín dụng đen cũng là nguyên nhân đẩy tình hình tội phạm tăng cao

VKSND thành phố Vĩnh Yên kiến nghị phòng ngừa trong hoạt động "tín dụng đen"

-

1Quảng Ninh: Xét xử cựu Giám đốc Công an TP. Hải Phòng Đỗ Hữu Ca

-

2Mức án của 86 bị cáo trong vụ Vạn Thịnh Phát

-

3VKSND tối cao: Truy tố cựu Chủ tịch FLC Trịnh Văn Quyết cùng 49 bị can

-

4Nguyên Chủ tịch UBND tỉnh và nguyên Giám đốc Sở Tài chính tỉnh Phú Yên cùng lãnh án

-

5VKSND tỉnh Quảng Ninh đề nghị mức án đối với cựu Giám đốc Công an TP. Hải Phòng Đỗ Hữu Ca 10-11 năm tù

-

6Cựu Giám đốc Công an TP. Hải Phòng Đỗ Hữu Ca lĩnh án 10 năm tù

-

7TAND TP Hồ Chí Minh tuyên án tử hình với bị cáo Trương Mỹ Lan

Bài viết chưa có bình luận nào.